1W字带你看懂 汽车智能座舱显示屏市场战略趋势分析

1、汽车销量的冬天已逝去,春天还远么,2021年及未来5年整体销量趋势

原购车群体主体60-70后加速老龄化,快速退出中国车市 ,后续主要是低速电动车的老年乐购车为主;

原购车主体80后步入增购换购的阶段,但是对于增量贡献非常有限,想想上有老下有小,增购换购的主体也是非常有限的。

社会财富正在加速分化,部分和抑制销售主体的中低端车市,特别是中美贸易中和这次疫情影响下的加工制造业群体,该领域的就业群体对于车市贡献巨大,给车市带来了很大的不确定性;

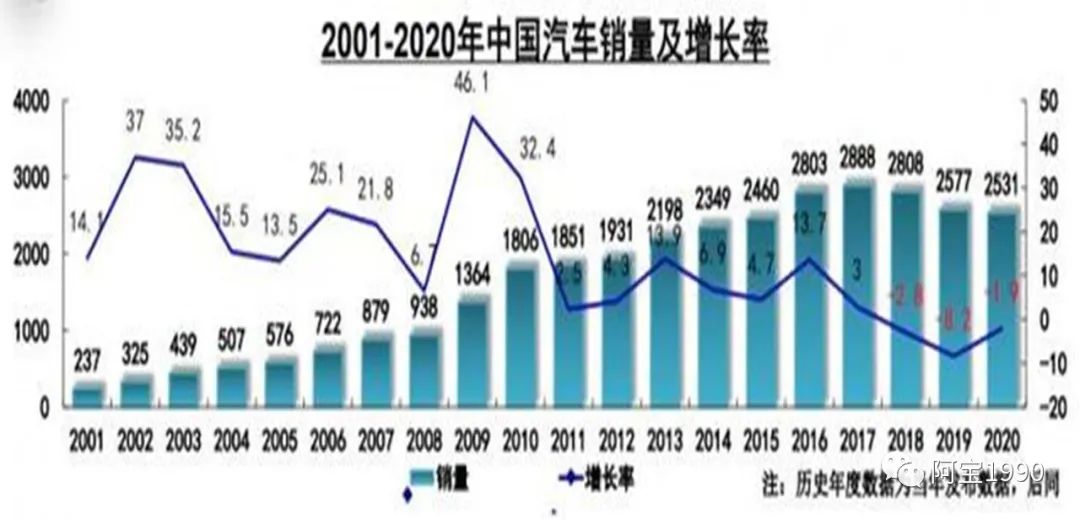

2020年遇上疫情,否则直接总销量应该是超过2019年,2020年我国汽车生产与销售分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点,这个已经表现出了非常大的韧性和内动力了。

大家知道,汽车是中国市场上普通消费者除了房子以外的最大消费品,是不是,一个汽车至少10万以上,当然土豪另说,一个手表就几百万就比车贵多了,而且乘用车和房子非常像,都是可以加杠杆购买的可选消费品,所以乘用车销量对于宏观经济变动高度敏感。

首先说说和宏观经济上的影响,2018年以来GDP单季度增速逐季度下降,19年Q3季度GDP增速在6%,是2000年以来的最低值,乘用车是可选消费品,并且价格较高(15-19年乘用车销售均价在14万左右),可加杠杆购买(目前中国汽车金融渗透率在40%左右),所以乘用车的销量变动对宏观经济提高速度、对货比增速的变动非常敏感,因此在宏观经济提高速度持续下行的现实情况下,乘用车终端收到显而易见的负面影响。

在统计上,乘用车销量同比增速和货比M2增速和宏观经济景气指数(统计局发布)都存在较强相关,通过长城证券所的研究资料,发现乘用车销量同比增速与M2同比增速线性相关最强,两者的相关系数为0.74。

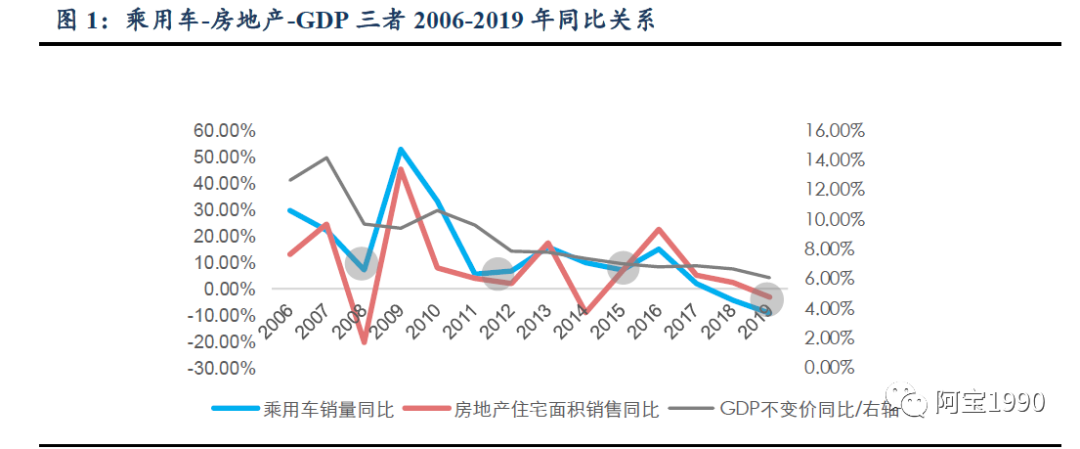

好了,我们来看看车辆和GDP、房子三者的增速关系,从2006-2019年三者整体周期轮回是同步的,一轮周期长度约3-4年。2008年,2012年,2015年均是乘用车历史上周期交替的时间点。2005-2008年受宏观经济高增长带来乘用车首次购车需求陡增。2009-2012年受4万亿财政政策+汽车下乡政策+购置税补贴政策导致2009-2010年透支了2011-2012年需求引起了周期性变化。

2013-2015年乘用车需求随着宏观经济自然周期变化而变化,但2015年周期下行因10月份开始新一轮购置税补贴政策而戛然而止。2016-2019年因新一轮购置税补贴导致2016-2017年严重透支了2018-2019年需求,叠加2015年周期下行尚未反应的调整,导致这轮乘用车需求下行长度和深度历史之最。

我们将乘用车2008-2019年大致分为两段,前端2008-2013年,后端2014-2019年,能更加细致观察乘用车每轮周期变化的详情。两段而言,前面有点类似手机的功能机状态,是需求暴增的阶段,只要能造出车就能卖出去,比如当年的银翔,第二个阶段就是到智能机的胜出阶段,比如现在剩下的华为,OPPLE,小米等等。

会发现一个显而易见的的规律是,国内乘用车从成长期向成熟期切换,汽车相关补贴政策对需求带动边际效应逐步递减,每一轮补贴政策会透支未来需求,正常会影响1-1.5年,若忽略2015年短期下行,将2014-2019年的乘用车看成一个完整大周期,前期2014-2016年可看作景气上行期间,2017-2019年可看景气下行期,所以从整个周期来看2020年即将属于上行期间。

①10万元以下消费占比从2017年初高点45%持续下降至2019年7月28%见底,并逐步企稳回升至2019年12月份的30%。

③15-20万元消费占比2017年初8%逐步提升至2018年Q2高点12%,近1年来多一直在10%中枢微调。

⑤30万元以上消费占比从2017年Q2高点近10%下降至2018年6%,2019年以来持续提升至10%。

三四五线已企稳回升,为啥说三四五线城市占有量企稳了,对于整个销量就回暖了,你看看上面售价的分布数据就知道了。

从汽车销售价格占比来看0-10&10-15万元以下的车辆占比最高,接近69%的占比,而且在三四五线城市是最高的,所以说三四五线万元以下的价格销量占比企稳了,而且从今年3-4月份的销量排名来看,朗逸、轩逸、宝来、速腾、卡罗拉,哈弗H6前面这几名全部都是这样的价格区间的车。

20-30万元的车占比下降主要是车子很多价格都下降到15-20万期间,同时换购的人员都普通是80后,此时消费能力强,主要是选择30W以上的车型了,所以看到30W以上的车占比持续上升。

汽车销量增速从2016年9月的增速高点一路下跌持续三年,在19年年底有企稳的迹象;从月度销量来看,在2020年3月以来就长期处在正增长,2021年4月份增速有下降是由于3月份库存消耗太多,缺芯片导致,预计2021年销量是3%的增长幅度

2021会有明显增速,2022和2023年会保持较为稳定的趋势,而在2024年会由于智能汽车L3-L4级别的发布,会开启新一轮的汽车市场繁荣,达到10%的增长速度。

汽座舱将摆脱“驾驶”这一单场景,逐渐进化成集“家居、娱乐、工作、社交”为一体的智能空间。

主流车企新产品广泛采用 大尺寸屏幕、语音交互触控等功能,部分型同时配置使HUD

座舱芯片以英伟达和高通为主,特斯拉等新势力车企设计风格突出,中控盘与仪表整合一。

统计近两年车企对外宣称的智能驾驶舱车型,目前搭载智能驾驶舱主要三类企业:

自主品牌:从紧凑型到中型,价格10万就可以上智能座舱,基本自主品牌都有多屏的智能座舱车型。

随着智能汽车的加快速度进行发展,汽车需要展示的信息慢慢的变多。显示屏可以让驾乘人员快速获取丰富信息的主体媒介,大屏、高清显示、多屏幕组合、曲面显示等将会是现阶段一个长时间的发展走向。

汽车座舱内部是车载显示屏应用的主要区域,其中前排空间为仪表、中控、副驾、内后视镜,A柱以及风挡显示HUD;后排则主要是座椅娱乐系统、扶手屏等,一个汽车最多屏幕能够达到16个屏。

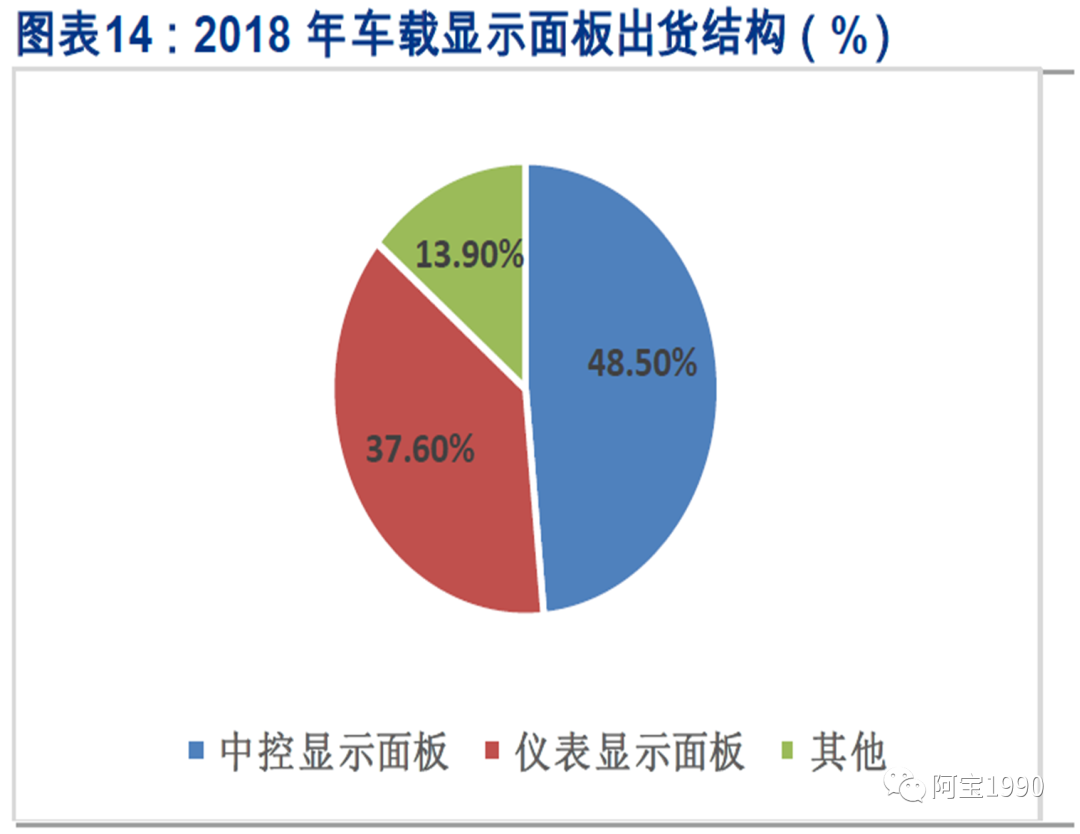

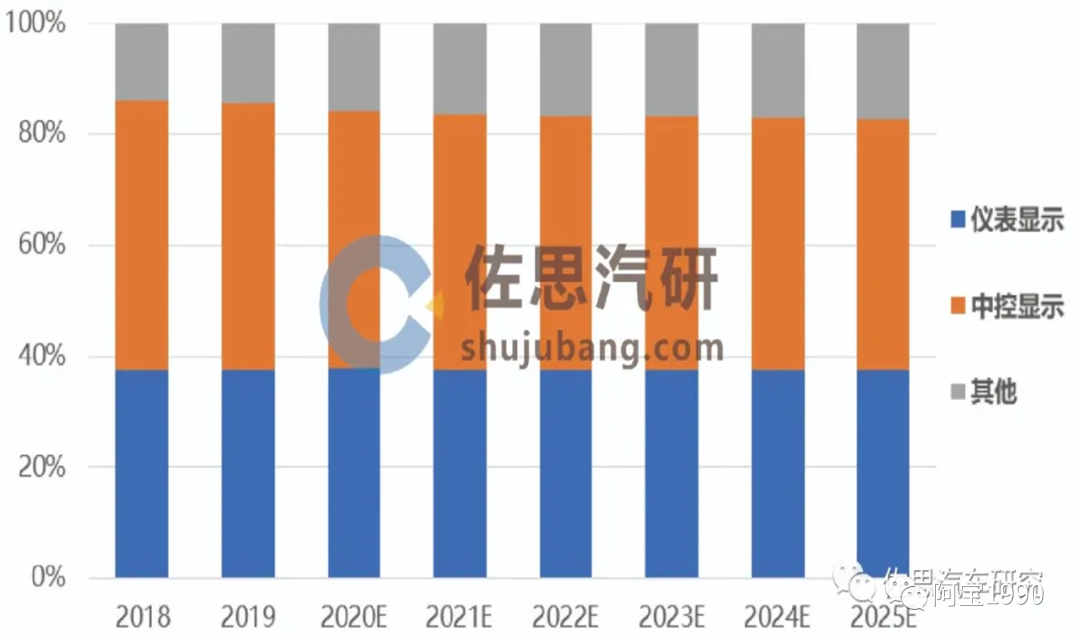

车TFT LCD汽车显示器面板出货量在2022年将达到2.2亿台,大多数都用在中控显示和液晶仪表,HUD和电子后视镜增长非常快,但是如果要快速占领市场占有率,一定要选择中控显示屏&液晶仪表屏进行突破。(而且这里液晶仪表一定要是分体机的形式,如果是一体机,这里主机厂不会把屏单独给其他tier1供货,一定是液晶仪表厂家进行供货)

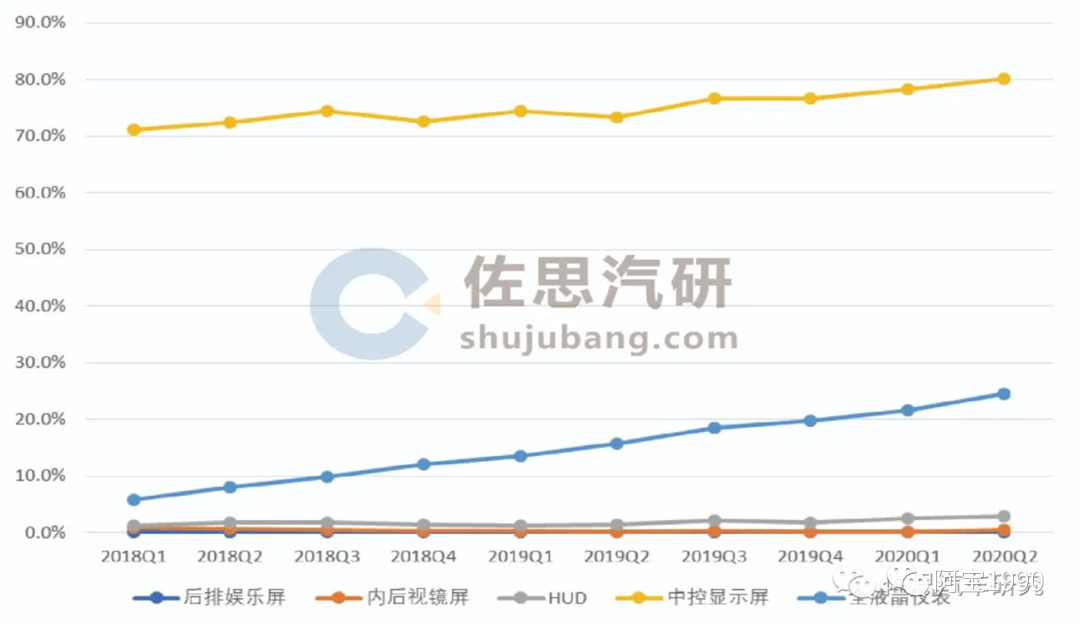

从这里能够正常的看到中控导航的显示屏的配置率在2020年已超越了80%,液晶仪表这部分还不到30%,其他流媒体后视镜(由于价格和效果并不佳,装配非常慢),而且液晶仪表后续的增加率会非常快,预计2025年达到70%的配置率(这部分单独是屏的部分占液晶仪表的20%左右)

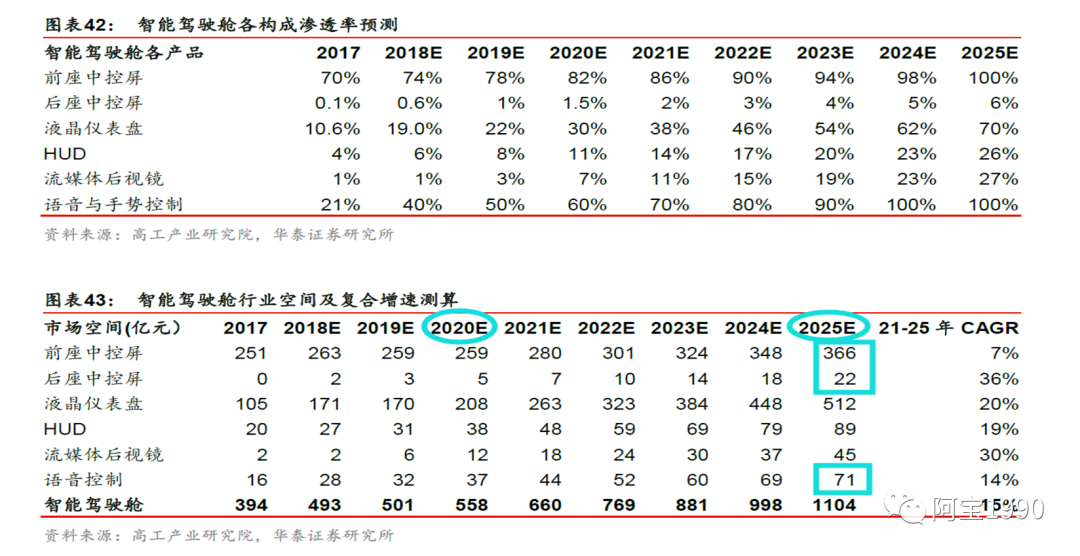

这里中控娱乐系统按照1500,液晶仪表系统按照3000进行的金额来评估市场空间,目前2019年液晶仪表+中控有400亿左右,而整个驾驶舱的空间是500亿,所以目前德赛西威53.7亿收入,占整个市场10%左右份额。

目前双联屏的售价在1500RMB上下,中控导航单屏方案是800,后座娱乐屏400RMB,悬浮式的液晶仪表的屏600RMB(这个按照整个液晶仪表20%占比计算,因为很多液晶仪表是一体机形式,没有办法获得市场),所以按照目前的渗透率,单价计算,2021年整个座舱中控显示屏208亿 +后座娱乐屏 6.72亿+ 液晶仪表屏 33.6亿 = 240亿的中国市场占有率,而且按照每年10%的市场占有率在增加。

1、奔驰的仪表几乎都为液晶仪表,几乎所有车型都有HUD的选配,用户可选择性加装HUD。

3、双连屏为奔驰首创,引领了双连屏的热潮,但部分车型又开始回归分体结构。

1、宝马仪表除个别车型用机械仪表外,和奔驰一样,大部分车型均使用了液晶仪表,且高配车型有HUD配置。

2、中控屏尺寸个别车型使用8.8寸,其他车型均为标准屏10.25和12.3寸。

3、宝马作为奔驰的竞争对手,造型上不可能使用双连屏结构,延续自己一贯的悬浮中控屏结构。

1、奥迪仪表几乎全部使用了全液晶仪表,多为12.3寸,部分配置为10.25寸,几乎所有车型均可选装HUD或者高配配置HUD。

1、大众售价较低的车还配有3.5寸单色屏+指针的仪表,中高端车型配置了7寸或10.25寸仪表,大部分车型高配都配有HUD。

1、丰田仪表以机械指针搭配显示屏为主,部分配置为10.25寸,售价较高的车型开始配置HUD。

2、中控屏尺寸9寸和10.1寸为主,混动车车型配置定制的12.1寸竖屏结构。

1、感觉北京现代还是比较重视中国市场,仪表配置多为液晶仪表,中控屏也较美系车要大。

2、中控屏尺寸为8寸,带硬按键和旋钮,部分车型为框贴结构,带全贴合的产品一体黑效果也不理想。

1、别克和雪佛兰类似,仪表配置多为机械指针+小屏,部分车型高配配置HUD。

2、中控屏尺寸为8寸,带硬按键和旋钮,部分车型为框贴结构,部分车型开始使用10.25寸屏。

3、其中在车展上看到一款车使用了双连屏结构(忘记具体车型),标明别克还是很重视中国市场,逐渐迎合中国消费者的喜好来定义产品。

4、从仪表、中控屏和双屏结构来看,福特在迎合中国消费者的喜好,期望重新找回在中国市场的地位。

1、魏为长城的高端品牌,中控显示屏尺寸较大,仪表屏为9.2寸长条形显示屏,搭配HUD作为辅助显示,并配有一块前排控制屏。

2、欧拉为长城电动车品牌,主打个性化设计,目标为女性市场,女性对显示屏尺寸追求不那么强烈。

3、哈弗品牌为长城主打品牌,以性价比为主,显示屏尺寸选择常规的8、9、10.25、12.3寸屏等,有利成本控制。

1、广汽的仪表主要是3.5寸小屏搭配机械指针,7寸+断码,12.3寸仪表几种规格,仪表形态较常规,无HUD配置。

2、中控屏为常规的标准尺寸8、10.25、10.1、12.3寸屏几个尺寸。

1、吉利的仪表主要是3.5寸小屏搭配机械指针,7寸+断码,12.3寸仪表规格,部分定价较高车型配置有HUD,极氪仪表8.88寸长条形屏,标配HUD进行搭配。

2、中控屏除了常规的标准尺寸8、10.25、10.1、12.3寸屏几个尺寸,还有领克定制的12.7寸和极氪定制的15.4寸屏。

1、上汽的仪表主要是3.5寸小屏搭配机械指针,7寸,12.3寸仪表规格,仪表规格和造型比较常规,无HUD配置。

2、中控屏选用的常规的标准屏有8、10.1、10.4、12.3寸屏几个尺寸,较多车型使用竖屏布置,有10.1和14.1几个规格。

1、新势力造车,均为全液晶仪表,一般为标准显示屏尺寸,部分车型售价较高追求配置,配别有HUD。

1、BBA一线品牌,仪表绝大部分都为液晶仪表,中控、仪表显示屏的尺寸也多为10.25、12.3,其次为10.1寸,定制化的尺寸较少

2、美系车中雪佛兰和别克液晶仪表还较少,中控显示屏尺寸也较小,以车厂自己的主见来定义,福特车开始重视消费者的需求,液晶仪表,大尺寸中控屏和产品造型迎合了中国消费者的喜好。

3、北京现代也标记重视中国市场,液晶仪表、大尺寸中控屏及产品造型根据中国消费者的喜好来定义。

4、德系和日系车是中国市场合资品牌的主力,以大众和丰田为代表的车厂,较好地结合了中国消费者的需求和自己的主见,显示屏尺寸定义不超前但也不落后。

5、自主品牌中已大量装配液晶仪表,尺寸多为10.25和12.3寸,就没有突破12.3寸,部分车型反而在走小尺寸全液晶仪表搭配HUD的方式。

6、中控屏已10.25和12.3寸屏为主,其次为10.1寸屏,部分车厂在追求更大尺寸的中控屏,如14.6寸等,显示屏以横屏布置为主,上汽的车较多配置以竖屏布置。

7、造型新势力追求科技感,力求通过显示屏来吸引消费的人的眼球,更多地考虑了车内智能网联化,并大量配置独立的控制屏,定制化的尺寸较多。

8、BBA一线品牌和大部分的合资品牌已大量装配HUD产品,自主品牌以长城和吉利为代表已开始逐渐装配HUD,其他自主品牌暂未发现HUD量产的车。

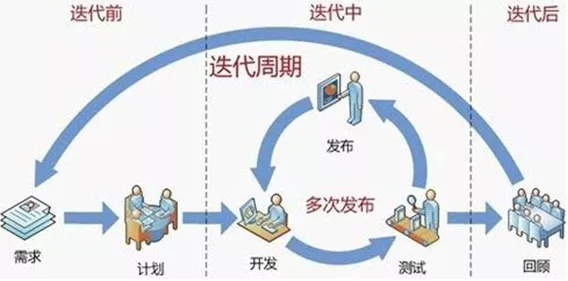

大家都知道汽车开发一个车型涉及大量的技术集成、零部件设计、试验验证等,所以汽车开发具有耗资大、周期长,开发风险高等特点。以往的汽车厂家推出一款新车至少需要5-10年,周期很长、工作量很大。但此一时彼一时,如今的车企,车型更迭的速度很快,这个都是得益于底盘平台化。

如宝马的UKL前驱平台、CLAR后驱平台,丰田的TNGA架构、吉利的CMA平台,奔驰的MFA、MRA、MHA、MSA平台等,以丰田的TNGA平台架构为例,初期使零部件通用比例达到20%-30%,最终将达到70%-80%,这对公司节省本金,降低研发周期起到关键作用。

而现在一个平台车型的迭代周期是3-4年,车型小改款是1年左右,慢慢的变多的车厂选择把显示屏部分进行标准化,这样IP造型、显示屏的成本都能固定下来,而每次升级改款只需要修改主机,因为现在域控制或者单芯片的算力越来越强,主机升级换代的需求是必然,显示屏是显示内容部分,这部分相对简单一些,只要规划好对应的造型、尺寸、分辨率是能做到平台化共用的,节省成本。

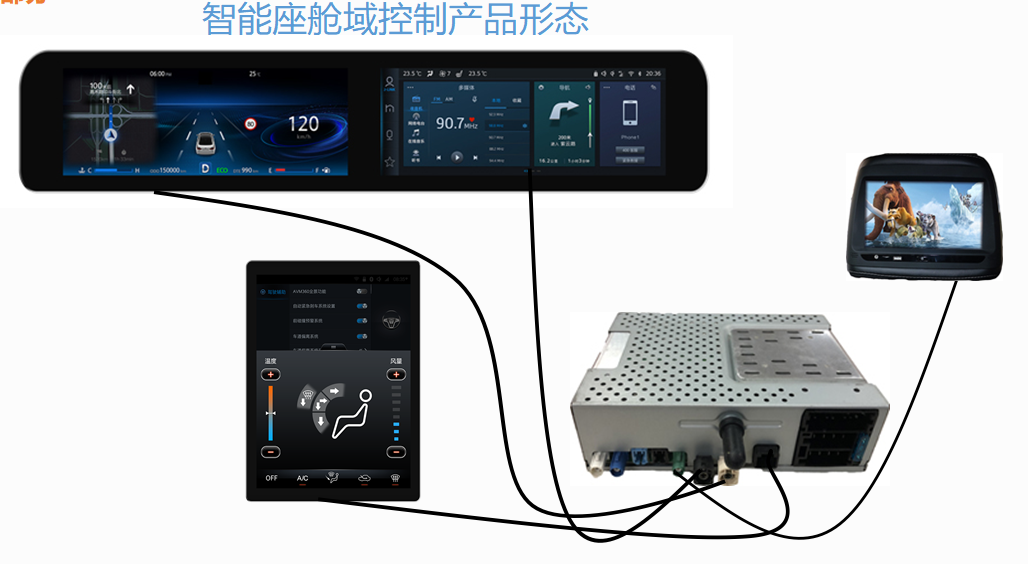

原来的座舱里面的控制器绝大多数都是分开的,导航主机是一家,液晶仪表是一家,同时还有一个AVM全景一家,还有TBOX等,这里线束连接就很复杂,而且不同供应商直接的协调调试也非常复杂。

上图是域控制产品形态,这样无论是走线,还是调试都十分便捷,最关键就是OTA非常好做,而且降低成本。

一方面,“一芯多屏”成为趋势热点。车载显示屏从单一、小型的平面矩形屏幕逐步向多个、大型曲面屏转变。因为传统分离式的座舱集成,多个座舱系统之间如“孤岛”一般相互独立导致通信成本高,而“一芯多屏”的智能座舱解决方案以通信成本低、时延短, 能更好地支持多屏联动、多屏驾驶等复杂电子座舱功能;

另一方面,汽车企业在追求炫酷科技带来的震撼感、科幻感的同时,开始围绕改善使用者真实的体验密集发力,更强调用户的便捷度、舒适感、娱乐性,从消费者观感体验以及心理体验出发进行产品研究开发和服务设计,更加增 进用户黏性。

未来,随着无人驾驶技术的成熟以及出行方式的革命性变革,花了钱的人汽车的认知将逐渐从“单一的交通工具”向“移动空 间”转变,而座舱则是实现空间塑造的核心载体。如何按照每个用户的个性化需求,为乘客提供专属出行方案成为产业应用落地的主攻方向。

1、国内品牌公司的占有率非常低,主要还是外国品牌为主,主要有德赛、航盛、友达、竞争比较比较大;

整体来看, 在各类座舱产品中智能中控屏的渗透率远领先于别的产品,整体渗透率达到了67.7%,其中自主品牌车型的中控屏渗透率达到了80.64%,合资品牌为59.25%,由此可见中控屏是自主品牌车型在寻求产品差异化过程中十分倚仗的产品,按价格区分数据发现,合资品牌在15万元以下车型中控屏的渗透率远远低于自主品牌,未来几年合资品牌中低端车型具有极大的市场潜力。

机会点:合资车的中控的显示屏是一个非常大的市场潜力,而且合资车最近几年的国产化率会逐步由国外供应商切换为国内供应商,德赛西威进入一汽和广汽丰田,整整用了3年时间,今年才有产品量产,合资车是一个很重要的潜在机会突破点,当然质量发展要求非常高。

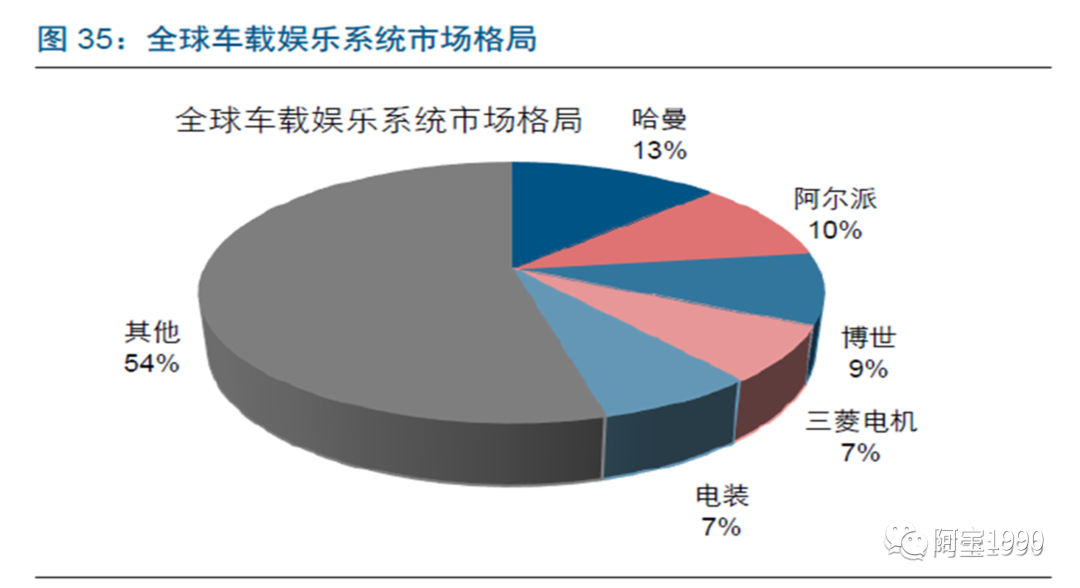

全球车载娱乐系统来看市场相对分散,巨头的份额一般在8%-10%左右,代表的企业包括哈曼、阿尔派、博世、三菱电机、电装等;

可以看到在国内中控显示屏这一个市场份额里面,德赛西威占比最大,占据10%的市场占有率,哈曼、东软、北斗星通、佛吉亚、摩比斯等等,这些市场都非常非常分散,而且只要搭载一个车型出货20W以上的车型,就可以有一席之地,所以重点是要找到量大的车型进行搭载突破,而且车厂显示屏tier1供应商不像互联网赢者通吃的局面,未来5-10年都是割据的状态。

消费者购买电动车有分两类群体,其一为实用性为主的消费者,实用型的消费者购买电动车主要是集中在限牌城市,会以燃油车+牌照价来设定新能源的目标价,所以销量较高的基本上为传统车企定价不高的电动车。其二为享受型的消费者,对价格不是太敏感,追求的是使用感受或者品牌。

1、如果要开拓市场,必须要主流车厂的所有显示屏的竞争对手,尺寸做完整的分析,同时针对车厂的质量发展要求、采购流程、定点流程、以及项目招投标的关键性人物做思维导图分析,才能有合适的机会做进去。

2、目前车厂不同车型的工程师是谁、采购是谁、谁负责拍板决策、当然如果能拿到竞争对手的价格是最好的。

3、不同车系的供应商策略不同,自主品牌选择国产的供应商比例会大很多,建议可以从长城、奇瑞、江淮等车厂进行突破。

随着座舱硬件、软件技术持续不断的发展,智能座舱设计也在不断进化,从以功能性需求为主,向以“使用者真实的体验”为核心的方向演进,智能座舱越来越安全、智能、舒适。 感观方面,座舱显示不止于多屏大屏,3D、高清等也正成为座舱显示新布局 座舱显示方面,多屏化、大屏化热度只增不减。2020-2021年,造车新势力和传统车企陆续上市了多款搭载多屏和联屏的车型,如2020年底红旗E-HS9车内搭载8屏,2021年交付量产的华人运通HiPhi X搭载9屏等;同时,车内屏幕尺寸慢慢的变大,如2021年7月上市的星越L中控屏达到1米IMAX巨屏,计划2021年10月上市的福特EVOS搭载了27英寸4K显示中控大屏,计划2022年上市的凯迪拉克Lyriq搭载了

设计趋势研究:向第三生活空间迈进 /

2023年6月28-30日, MWC上海展强势回归!ST携智能出行、电源&能源、物联网&互联等领域的产品和智能解决方案亮相展会,并带来多款升级展品,让观众通过充分了解ST的创新技术和解决方案,领略科技之美,探索产业新动态。 智能出行 随着汽车电动化以及数字化的持续不断的发展,汽车现已变为为 “智能移动空间”。在本届MWC上海展上,ST展示了一款配备人机交互屏幕、车内娱乐系统、LED仪表板、抬头显示器(HUD)等功能的智能座舱模型。 观众在现场体验并感受了ST技术如何让驾驶变得更智能、更安全、更环保、更互联,同时也探索了通过ST全系汽车产品实现的多模互动、导航、信息娱乐系统和其他升级服务。 电源&能源 此外,S

,首款USB-IF认证芯片,带你探索未来新科技 /

近期,成立时间仅差一个月的两家公司宣布成立了联合研发中心,一家是新实力车企,一家是从智能终端进军智能汽车的新军,岚图汽车和润芯微都在各自行业蛰伏了三年,这次选择了一起“做点事情”。 岚图与润芯微联合研发中心揭牌仪式 就在前几天,岚图梦想家,已正式获得欧盟整车型式认证,标志着欧洲版岚图梦想家可批量出口,岚图的发展版图正逐步扩大。回顾岚图的发展史,肩负着东风新能源车的使命,创业初期的岚图克服种种困难,近三年通过重视研发和使用者真实的体验,不断迭代和优化现有产品,很好地使用户得到满足和市场需要,通过加强制造体系和数字化平台的建设,实现了更高效、高质量运转。岚图从产品创新中尝到了甜头,也在发展中找准了方向,构建以用户为中心的创新商业模式

网络公司造车热潮来了!继小米宣布造车后,滴滴也开始启动造车项目。互联网公司造车仿佛给人一种“门槛越来越低,还可以快速走向市场”的错觉。作为拥有强大供应链整合能力的小米,已申请了很多关于智能座舱的专利,同时投资了小鹏、蔚来、智行者科技等众多智能车企业,它的造车之路该如何走? 今天(4月6日)是小米企业成立11周年,也是小米一年一次答谢粉丝的米粉节。小米创办人、小米集团董事长兼CEO雷军在内部员工会议中再次重申“为何需要造车?”这一主题,更加坚定了百亿造车梦。 就在一周前的小米发布会上,雷军宣布将成立一家全资子公司,负责智能电动汽车业务,首期投资100亿元人民币,未来10年总投资100亿美元,打造“年轻人的第一辆电动

前几天我们盘点了2022年新能源汽车行业的变化,电池价格的持续上涨让车企与电池厂的关系微妙起来。 其实2022年智能座舱领域的变化也非常惊人,特斯拉神话彻底破灭,由引领者变成了“后进生”。“跨界”的高通大放异彩,凭借着8155芯片几乎一统江湖。后起的华为,则凭借着鸿蒙占据了一席之地,开始在智能座舱领域获得“免检”评价,还有更多的国内公司开始入局。 智能座舱技术到底发展到了什么水平?哪一家的技术能够独领风骚?让功夫汽车带大家一起看一下。 (1)时代之变,特斯拉被拍在沙滩上 如果讨论现如今的智能座舱格局是如何形成的,特斯拉绝对居功至伟。正是由于特斯拉的进入,车企们才开始摆脱Carplay、carlife这些投影式

之变:特斯拉衰落,高通一统江湖,华为巧计破敌? /

9月19日,2023高合展翼日正式开幕,以设计创新、工程创新和智能创新为核心,高合汽车展现了最新研发成果及前沿技术,并正式对外发布自研高算力智能座舱平台。 图片来自:高合汽车 该平台将首搭高通QCS8550芯片,以航空级/车规级双重标准的FPGA、车规级MCU及车规级网关为基础,通过芯片并联和车规级大系统开发方式,实现高可靠性和高算力兼备,为用户所带来便捷流畅、自由拓展、可持续进化的智能座舱体验。 为何自研高算力智能座舱平台? 在谈及为何要自研高算力智能座舱平台时,高合汽车创始人、董事长兼CEO丁磊前调称:“未来的产业竞争其实就是软件加芯片的竞争。” 他回忆道,其2011年在张江高科园区工作的时候,接触到

平台,今年底内测/明年批量装车 /

BlackBerry(纽交所股票代码:BB;多伦多证券交易所股票代码:BB)与诺博汽车科技有限公司(以下简称“诺博”)今日宣布,基于BlackBerry QNX Neutrino 实时操作系统 (RTOS)和QNX Hypervisor打造的诺博智能座舱域控制器现已投入量产。这款领先的智能座舱域控制器已率先被应用于长城新一代SUV哈弗H6S,为用户更好的提供更加个性化且更具互动性的驾驶体验。 作为长城汽车的旗舰SUV,哈弗H6一直都是受中国消费者青睐的热销车型。新一代车型不仅采用了焕然一新的摩登掀背式设计,同时还搭载了诺博智能座舱域控制器平台。该平台集成了HUD智能全彩抬头显示、车载信息娱乐系统和仪表显示屏、360度全景环视影像系统

域控制器助力长城哈弗H6S /

机遇与挑战: •未来随着汽车导航系统等成为汽车标配,新车配备显示器的比例即原装市场的比例会逐步提升 •液晶显示技术受制于环境和温度的影响,限制了车载显示产品的应用领域 •制作液晶显示屏的液晶材料在环境和温度过高时会变成液体,而温度过低时会冷却变成晶体 有关数据: •后配市场是目前最大的市场,约是原装市场的20倍 •在OLED面板的各种应用中,2005年度汽车音响应用市场占总出货量的3%,产值达11% 汽车信息系统的复杂性和信息密度在日益上升,这使得汽车内部显示器不再仅仅是基本的集中仪表显示,而是要满足越来越详细和多样化的车内信息显示需求。车载显示器市场按应用分为

显示系统的新宠 /

行业趋势报告

有奖直播 是德科技 InfiniiMax4.0系列高带宽示波器探头新品发布

MPS电机研究院 让电机更听话的秘密! 第一站:电机应用知识大考!跟帖赢好礼~

ADI世健工业嘉年华——深度体验:ADI伺服电机控制方案

解锁【W5500-EVB-Pico】,探秘以太网底层,得捷电子Follow me第4期来袭!

一、介绍如上图,是中央计算-区域控制架构下的智能座舱硬件平台框架图,其中,智能座舱控制器CDC挂载在以太网交换机上,与其他车控域VDC, ...

汽车芯片市场,开始变天了!过去的一年多以来,慢慢的变多的车企开始选用中国“芯”,由此也带动了慢慢的变多国际Tier1开始使用国产车规芯片产 ...

1月19日,国新办举行2023年工业和信息化发展状况新闻发布会。有记者提问称,2023年我国汽车产业高质量发展取得了突破性进展。请介绍一下相关情况 ...

012022年,王传福说:“都是扯淡,都是忽悠,就是皇帝的新装。无人驾驶只是被资本裹挟和炒作的一个概念,最终就是一个高级辅助驾驶。”但实 ...

聊智能汽车,本质上也在聊安全。一位芯片IP 厂商的负责人曾经向汽车之心讲过这样的故事,自己早年间在无人驾驶公司工作时,主机厂、Tier1 ...

StoreDot推出I-BEAM XFC概念 将极快充电功能从电芯扩展至车辆

StoreDot推出I-BEAM XFC概念 将极快充电功能从电芯扩展至车辆

Sitara AM335x ARM Cortex-A8 团购

站点相关:动力系统底盘电子车身电子信息及娱乐系统安全总线与连接车用传感器/MCU检测与维修其他技术行业动态

![{$a['title']}}](/ms/static/picture/202202266262.jpg)